Semplificare i processi amministrativi, gestire le criticità e migliorare l’azienda. Dove interviene la Lean Accounting?

La Lean Accounting è nuovo modello di controllo gestione, concepito negli Stati Uniti all’inizio del nuovo millennio, a partire da una domanda fondamentale:

I sistemi tradizionali di controllo gestione, impostati sulla valorizzazione dei costi standard e la verifica periodica delle varianze tra standard e consuntivi, permettono di valorizzare i risultati ottenuti a seguito di un percorso di trasformazione Lean?

Dopo un’attenta analisi documentata, si è giunti alla conclusione che, i sistemi basati sui costi standard e relative varianze, sono complessi da gestire; inoltre possono condurre il management di una azienda a prendere decisioni, non solo in ritardo, ma soprattutto errate e contrarie ai principi e alle logiche Lean.

Si rese perciò necessario pensare a un nuovo modello di controllo di gestione, adatto alle aziende Lean, che non fosse più soltanto un’esigenza dettata dai report finanziari; ma che fosse, soprattutto, un driver importante per la gestione delle criticità e il miglioramento effettivo della marginalità dell’azienda.

Questo modello fu denominato Lean Accounting. Di seguito descriverò gli aspetti fondamentali.

Il controllo economico e delle prestazioni secondo la Lean Accounting.

I percorsi di trasformazione Lean comportano un netto miglioramento delle prestazioni, in termini di: efficienza, servizio al cliente, minori scorte, riduzione dei Lead time, aumento della capacità produttiva etc.

Un obiettivo fondamentale del controllo di gestione deve essere perciò quello di misurare e monitorare costantemente, l’andamento nel tempo degli indicatori di prestazione chiave (KPI); questo permette di verificare se l’azienda stia, o meno, perseguendo i propri obiettivi prestazionali.

Uno dei pilastri della trasformazione Lean è la creazione di “Value Stream”, ovvero flussi di valore relativi a famiglie sostanzialmente omogenee, di prodotti.

La logica del costo standard di un singolo prodotto va quindi abbandonata perché eccessivamente complessa e fuorviante; al suo posto si prende in considerazione una Value Stream Costing. Alla Value Stream, poi, si attribuiscono tutti i costi e i ricavi effettivi di sua pertinenza.

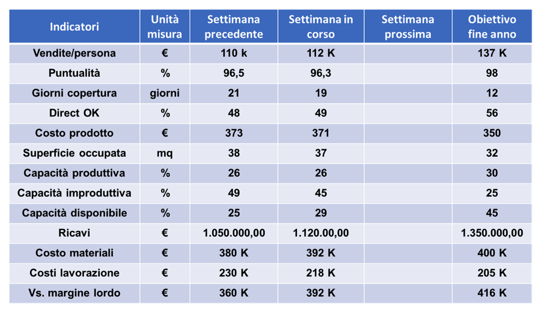

La Box Score, gli indicatori di perfomance per ogni Value Stream.

Periodicamente si elabora, per ogni Value Stream, una sintesi degli indicatori di performance e del conto economico. La Box Score, termine preso in prestito dal Baseball americano, è la modalità con la quale vengono messi in evidenza. Il set di indicatori è specifico per ogni Value Stream.

Prendendo dunque in esame questa logica e operando su costi e ricavi effettivi, escludendo i calcoli complessi delle varianze, la Box Score risulta molto più semplice e puntuale rispetto la reportistica classica. Alcune aziende la utilizzano a cadenza settimanale.

Per elaborare il conto economico aziendale occorre aggiungere, ai risultati economici delle Value Stream, i costi delle strutture aziendali (es. l’Amministrazione) che non sono direttamente imputabili ad esse.

Di seguito un esempio di Box Score:

Per quanto concerne la capacità produttiva è interessante notare che, la trasformazione Lean, riduce le perdite di processo (capacità improduttiva); conseguentemente, accresce la capacità disponibile, che può essere utilizzata come incremento per le vendite.

Costi standard di prodotto: alcune decisioni di impresa in merito.

Una delle critiche più serrate al sistema basato sui costi standard di prodotto, è che la sua applicazione può portare il management aziendale a compiere scelte errate.

Gli esempi più clamorosi riguardano i limiti del costo standard per prendere decisioni quali:

- Fattibilità: accettazione o meno di un ordine (vincoli tecnologici e tempistiche);

- Make or buy: produzione all’interno o all’esterno;

- Forza lavoro: numero di persone necessarie per soddisfare la domanda;

- Macchinario: numero di macchine necessarie per garantire la produzione;

- Acquisti: materiale necessario per garantire l’alimentazione delle macchine.

Per quanto concerne la determinazione dei prezzi di vendita, il riferimento ai costi standard può generare prezzi fuori mercato. L’approccio più corretto sarebbe il contrario: i prezzi li decide il mercato e, quindi, l’obiettivo dell’azienda è di definire e raggiungere dei target cost, tenuto conto dei prezzi di mercato, per assicurare il livello adeguato di redditività.

Sistemi tradizionali e principi Lean.

I sistemi tradizionali di controllo di gestione sono stati concepiti e sviluppati per supportare il modello produttivo di massa e, per questa ragione, non si possono adattare ad un’organizzazione impostata sui principi Lean.

Le logiche tradizionali del controllo di gestione si scontrano con alcuni principi cardine della Lean Production in quanto, nei percorsi Lean, i benefici concreti che si ottengono sul campo non vengono contabilizzati.

Se gli indicatori di performance non sono misurati in modo puntuale, i report con dati aggregati e mescolati tra loro (valore + sprechi), conducono inevitabilmente a scelte e decisioni errate.

Il Lean Accounting, in linea con i principi contabili nazionali ed internazionali, mostra i veri benefici del cambiamento Lean; inoltre contribuisce e guida il miglioramento continuo in azienda, come le aziende eccellenti a livello mondiale hanno dimostrato.

È estremamente importante allineare il linguaggio in azienda attraverso una visione consistente, creando un circolo virtuoso di miglioramenti e benefici economici correttamente misurati.

L’analisi dell’effetto della Lean sull’organizzazione aziendale.

Per poter valutare l’impatto che un percorso Lean genera all’interno di un’organizzazione, anche i processi amministrativi necessitano di una ridefinizione che permetta di quantificarne l’impatto sul conto economico, secondo le seguenti direttrici impostative:

Tutte le attività di controllo, non essendo attività a valore, debbono essere progressivamente ridotte e, se possibile, eliminate; questo è possibile attraverso l’analisi e la strutturazione di processi che, attraverso dei sistemi anti-errore (in giapponese: Poka Yoke), prevengano l’insorgenza di errori all’origine.

Per ottimizzare i processi amministrativi, occorrerà eseguire una mappatura di tutte le attività, che ha per obiettivo, l’individuazione e la successiva eliminazione degli sprechi.

L’analisi si conduce attraverso lo strumento della Value Stream Mapping che farà emergere tutte le sacche di inefficienza (errori, attese, rilavorazioni dei documenti, movimenti inutili etc.);

I ruoli e le attività degli impiegati amministrativi andranno successivamente rivisti e ri-organizzati, in modo da velocizzare il processo e ridurre i tempi morti.

Benefici anche dalla Lean Production.

Con l’avvento della lean production, in Giappone, negli Stati Uniti e, successivamente, in Europa, le performance dell’area operations, nel corso degli anni, sono progressivamente migliorate: recuperi di efficienza a doppia cifra, drastica riduzione dei magazzini, netto miglioramento del livello di servizio e del lead time di consegna al cliente.

Nonostante i benefici innegabili, i sistemi di calcolo e ripartizione dei costi impediscono la loro quantificazione e nettizzazione sul conto economico. Per questa ragione, controller e funzioni amministrative, hanno avanzato numerose critiche a proposito del fatto che, tutto sommato, la Lean Production può essere utile solamente a livello produttivo, ma non a livello globale, per le reali finanze di un’impresa.

In realtà, il vero problema è che, sovente, il sistema di controllo di gestione della maggior parte delle imprese è impostato su criteri che appartengono al passato, con alla base la valutazione dei costi standard e la ridistribuzione dei costi indiretti sul prodotto finito, spesso con l’ausilio di coefficienti e ripartizioni errate.

I sistemi di accounting tradizionali non considerano sistemi di misura delle performance non economiche, che sono demandate alle singole funzioni e si basano su rilevazioni analitiche dei consuntivi, molte delle quali legate agli ordini di produzione.

Lean Accounting, la somma dei miglioramenti e dei parametri di riferimento.

La Lean Accounting è una metodologia che consente di legare i miglioramenti produttivi ai parametri del controllo di gestione; questo è possibile attraverso l’utilizzo di nuove metriche di calcolo delle performance aziendali che misurano le attività valore (ciò che il cliente è disposto a pagare), separandole dagli sprechi. Il costo dei prodotti è svincolato dal costo standard e il conto economico è calcolato per Value Stream per famiglie di prodotto, non per centri di costo.

Ad esempio, per quanto concerne il magazzino, la contabilità ordinaria, essendo un’attività necessaria, viene valorizzata positivamente sullo stato patrimoniale. Di conseguenza, per la contabilità risulta essere più ricca un’azienda con un magazzino alto che un’azienda con il capitale circolante contenuto.

Con la Lean Accounting, tutti i precedenti criteri guida per l’impostazione del controllo di gestione si ribaltano e il sistema di valorizzaizone punta unicamente su tre criteri:

- Focalizzazione sul valore prodotto

- Focalizzazione sul processo con cui lo si ottiene

- Separazione tra attività a valore e sprechi

Le domande della Lean Accounting per una corretta analisi di gestione.

La metodologia della Lean Accounting si focalizza su un nuovo set di domande, come ad esempio:

- Quanto costo sovraprodurre, cioè quanto magazzino occorre fare?

- Quanto costa un codice articolo che sosta nel magazzino per una settimana anziché un’ora?

- Qual è l’impatto dei costi di setup sui colli di bottiglia rispetto a tutto il resto?

- Qual è l’incidenza dei costi amministrativi sulla gestione della supply chain?

- Quanto costa all’azienda un guasto? Cosa sarebbe costato se si fossero eseguiti invece delle attività di manutenzione autonoma, con l’impianto o il macchinario in funzione, per prevenire e minimizzare i fermi macchina?

- Qual è il livello di saturazione delle persone, diretti e indiretti?

- Se le persone sono insature, quali attività a valore possiamo loro assegnare? Anziché fare eseguire attività produttive non necessarie, che incrementano il magazzino (sovrapproduzione), potremmo far eseguire degli interventi di manutenzione preventiva (ispezioni, lubrificazioni, ingrassaggi, migliorie etc.), o attività di manutenzione migliorativa?

Gli attuali sistemi di controllo gestione risentono ancora dei criteri impostativi tradizionali, in quanto non processano questi aspetti, ma considerano i soli costi diretti e la quota parte degli indiretti (overhead) da allocare ai fini della definizione del costo del prodotto.

L’allocazione è una attività di imputazione spesso soggettiva dei costi, ed è altamente rischiosa; infatti, se viene eseguita unicamente per possedere dei numeri da trasformare in prezzi di vendita, non permette di evidenziare gli sprechi da una parte; dall’altra, impedisce di fare emergere il valore per il cliente, che è il criterio più importante con cui il mercato valuta una azienda.

La mancata contabilizzazione dei risultati è spesso causa di mancata diffusione della Lean.

I sistemi contabili di tipo tradizionale sono adatti a rispondere alle domande delle aziende che si stanno organizzando in ottica Lean?

Purtroppo, una buona parte delle responsabilità dovute alla mancanza di diffusione della Lean è dovuta alla mancata contabilizzazione dei risultati ottenuti e non dovutamente contabilizzati.

Spesso, nonostante gli evidenti risultati ottenuti, che hanno coinvolto personale dell’azienda e fornitori esterni con miglioramenti operativi tangibili, il costo di prodotto, anziché diminuire a volte è addirittura cresciuto.

Il motivo è dovuto al fatto che il sistema di controllo dei costi tradizionale non è adatto a cogliere i benefici delle trasformazioni Lean che le aziende ottengono.

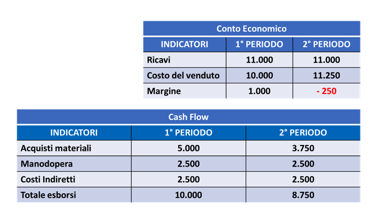

Vediamo un veloce esempio di paradosso del conto economico di una azienda che ha ridotto del 25% le proprie scorte:

Il conto economico mostra una perdita di redditività, ma il cash flow…:

- Spesso le distinte base contengono fattori di scarto

- Anche i cicli contengono spesso fattori di “efficienza”

- I costi indiretti sono frutto di pesanti allocazioni più o meno arbitrarie

- Le varianze sono determinate in ritardo rispetto ai fatti e quasi mai consentono di capire perché e dove si sono verificati i problemi

- Le rilevazioni a consuntivo sono in genere molto pesanti

- I conti economici a standard sono difficili da comprendere per chi dovrebbe leggerli e prendere delle decisioni

Con la Lean Accounting si abbandona il sistema formale.

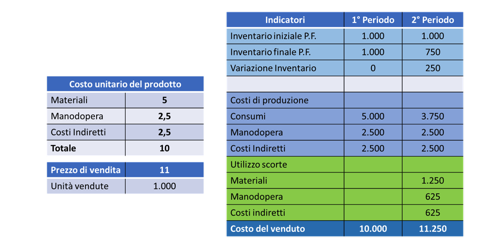

Con la Lean Accounting si abbandona l’idea di avere un sistema formale, come uno standard cost accounting, per determinare il costo effettivo unitario e settimanale, dividendo i costi direttamente imputabili alla value stream, per le quantità spedite.

Gli unici costi allocati sono quelli legati all’occupazione degli spazi ed espressi in una quota per mq. In questo modo s’incoraggia la riduzione dello spazio occupato e, sulla base dei ricavi e dei costi del periodo, si produce un conto economico di value stream. Cosa cambia:

- Materiali: se le scorte sono ridotte al minimo e sono stabili, il costo dei materiali coincide con l’acquisto degli stessi.

- Manodopera: il costo della manodopera è la somma dei costi delle persone che lavorano nel V.S. Non occorrono le onerose rilevazioni per ordine di lavoro o similari.

- Costi indiretti: sono le spese sostenute per quel V.S. Non occorrono allocazioni strane. Non occorre gestire tanti centri di costo. Tendenzialmente i centri di costo coincidono con i V.S.

- Costi indiretti non assegnabili a V.S.: non vengono allocati, ma entrano nel conto economico generale di azienda. Anche questi costi vanno ridotti e i relativi processi migliorati continuamente.

- Ricavi: fatturato dei prodotti ottenuti nel V.S.

- Inventario: in ottica lean l’inventario è ridotto al minimo ed è stabile e quindi l’esigenza di una valutazione “precisa” è meno sentita. I metodi usati:

- Costo medio del V.S.

- Costo materiali (da Distinta Base) + quota manodopera e altri costi.

Cosa cambia nella sostanza.

Nella figura in basso il ruolo del controller dal sistema tradizionale al modello Lean cambia in modo sostanziale. I controlli e le registrazioni (attività a non valore), si riducono drasticamente, per lasciare maggior spazio alle attività di miglioramento (valore aggiunto).

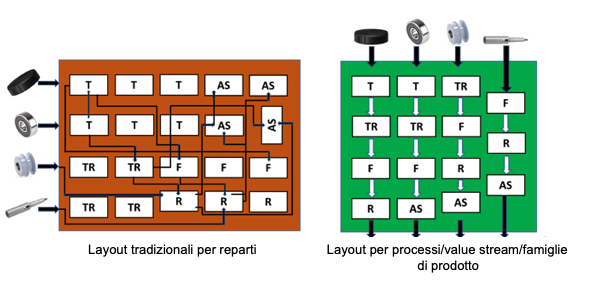

Come si può osservare dalla figura successiva il secondo layout, essendo organizzato per processi (value stream), permette di ridurre drasticamente il flusso del materiale e i movimenti (attività a non valore – muda). Il layout organizzato a flusso consente il presidio del servizio, l’integrazione dei flussi, la misurazione puntuale dei risultati e il controllo dei costi.

In un contesto Lean l’attenzione si punta sui Value Streams, ovvero i processi a flusso attraverso cui l’azienda crea valore per il cliente. In un Value Stream la produzione è solo uno step di un processo che parte dalla fase di concept del prodotto sino alla spedizione, vendita e incasso del credito, incluso anche soggetti esterni all’azienda come clienti e fornitori.

{kind=link}